CO2-Bilanzierung und Kompensation – Nachhaltigkeit messbar machen

Die CO2-Bilanz Beratung ist ein essenzieller Schritt für Unternehmen, die ihre Treibhausgasemissionen transparent darstellen und aktiv reduzieren möchten. Durch die Ermittlung des CO2-Fußabdrucks wird deutlich, welche Aktivitäten und Prozesse in Ihrem Unternehmen maßgeblich zur Klimabelastung beitragen. Dabei werden alle relevanten Emissionen gemäß der DIN ISO 14064-1 und dem Corporate Standard des Greenhouse Gas Protocols (GHG protocol) erfasst. Der GHG Protocol Corporate Standard teilt die Emissionen dabei in drei Kategorien ein:

- Scope 1: Direkte Emissionen aus unternehmenseigenen Quellen.

- Scope 2: Indirekte Emissionen aus eingekaufter Energie.

- Scope 3: Indirekte Emissionen entlang der gesamten Wertschöpfungskette-

Warum ist die CO2-Bilanzierung für Ihr Unternehmen so wichtig?

Eine präzise CO2 Bilanz Analyse bildet die Grundlage für eine effektive Nachhaltigkeitsstrategie. Unternehmen können gezielt Maßnahmen zur Reduktion von Emissionen entwickeln und umsetzen. Treibhausgase, die trotz aller Maßnahmen nicht vollständig vermieden werden können, lassen sich durch CO2-Kompensation ausgleichen. Die strukturierte CO2-Bilanz Einführung erleichtert diesen Prozess und sorgt für Klarheit.

Wir unterstützen Sie dabei:

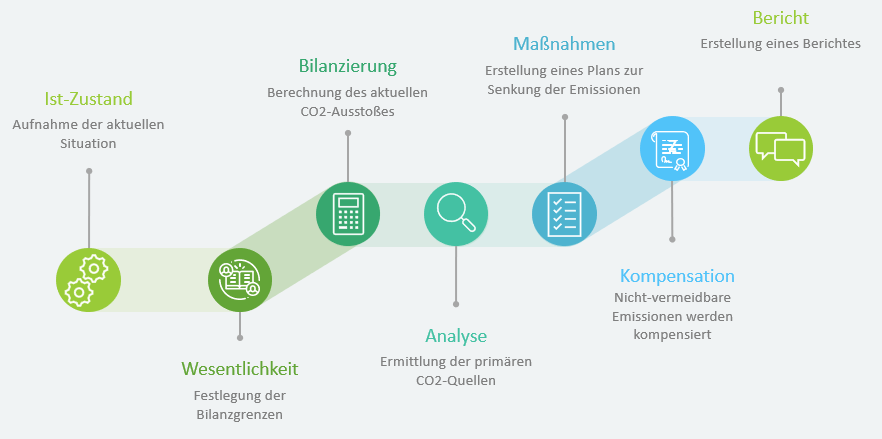

- Analyse des Ist-Zustandes: Wir berechnen Ihre Emissionen nach den Standards des GHG Protocols und der ISO-Normen, um Ihren aktuellen CO2-Fußabdruck zu bestimmen. Dabei prüfen wir auch bestehende CO2-Bilanz Prozesse und erarbeiten eine fundierte Bestandsaufnahme.

- Maßnahmenplan zur Reduzierung: Gemeinsam mit Ihnen entwickeln wir einen maßgeschneiderten Maßnahmenplan zur effektiven Reduzierung der CO2-Emissionen. Alle notwendigen CO2-Bilanz Prozesse werden dokumentiert, ggf. ergänzt um eine Verfahrensanweisung oder ein internes Handbuch.

- CO2-Kompensation: Wir unterstützen Sie bei der Auswahl und Umsetzung hochwertiger, zertifizierter Klimaschutzprojekte zur Kompensation Ihrer nicht vermeidbaren Emissionen. Auch die Zertifizierung Ihrer CO2 Bilanz kann vorbereitet und begleitet werden.

- Klimaneutrales Unternehmen: Wir begleiten Sie auf Ihrem Weg zur Klimaneutralität, indem wir ein maßgeschneidertes Klimaschutzportfolio für Ihr Unternehmen zusammenstellen. Unsere CO2-Bilanz Dienstleistung richtet sich gezielt an Unternehmen mit konkretem Handlungsbedarf.

Mit unserer Unterstützung machen Sie Ihre unternehmerischen Aktivitäten klimafreundlicher und positionieren sich als verantwortungsbewusstes Unternehmen.

Ablauf Bilanzierung + Kompensation